Свежие публикации

Как у любой страны есть свой язык, так и у различных сфер деятельности есть свой язык поведения.

Электронная переписка – это обязательный атрибут деловой коммуникации любой компании.

Деловое общение представляет собой способ коммуникации между людьми в процессе осуществления ими предпринимательской деятельности или выполнении трудовых обязанностей.

Исследования показывают, что на эффективность сотрудников влияет не только уровень зарплаты и мотивация, но еще и то, насколько удобно устроено...

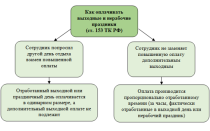

15 ТК трудовыми отношениями считается соглашение между сотрудником и работодателем о выполнении за плату определенных обязанностей.

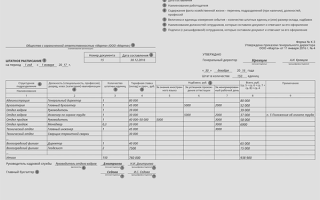

В статье дается ссылка для скачивания умной таблицы штатной расстановки и подробно рассказывается, как с ней работать.

Показать ещё

Популярные публикации