Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл.

Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю.

Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

★ Расчет точки безубыточности в Excel за 5 минут

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

![]()

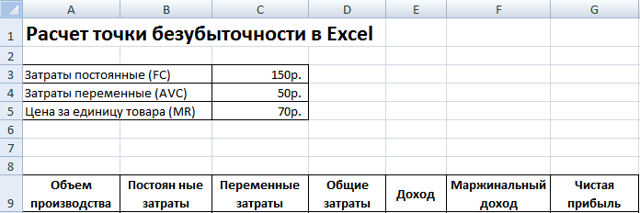

Пример расчета точки безубыточности в Excel

Рассмотрим, как самостоятельно рассчитать точку безубыточности в Excel. Для расчета необходимо знать:

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

- Далее заполняем каждую колонку в зависимости от объема производства.

- Колонка постоянные затраты = C3

- Переменные затраты =A10*$C$4

- Общие затраты = Переменные + постоянные затраты = B10+C10

- Доход = A10*$C$5

- Маржинальный доход = Доход- Переменные затраты = Е10-С10

- Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

| Внутренние пользователи | |

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

| Внешние пользователи | |

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

★ Расчет точки безубыточности в Excel за 5 минут

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Если вам понравилась статья оставляйте комментарии и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

к.э.н. Жданов Иван Юрьевич

Источник: https://finzz.ru/tochka-bezubytochnosti-primer-rascheta.html

Расчет точки безубыточности в Excel с примерами

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

Задачи:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

Источник: https://exceltable.com/master-klass/raschet-tochki-bezubytochnosti

Учимся определять точку безубыточности

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0).

Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании.

По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как рассчитать?

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта.

Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить.

Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей.

Именно такая цена является привлекательной для нашей целевой аудитории.

Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике.

Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта.

В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок.

Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей.

Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг.

Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение.

Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг.

В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%.

Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара.

Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Источник: http://PowerBranding.ru/cenoobrazovanie/tochka-bezubytochnosti/

Калькулятор расчета точки безубыточности онлайн

Рассмотрим инструкцию по самостоятельному расчету точки безубыточности, с двумя пробными примерами с формулами и графиками для розничной торговли и производственной деятельности.

Целью любого предпринимательства является получение прибыли. Каждому бизнесмену приходится прогнозировать развитие производства, что особенно важно при планировании каких-либо новых направлений в нем.

Поэтому необходимо до начала реализации понять, насколько эффективен будет задуманный проект, оценить объем вложений, сроки окупаемости и финансовые риски. Для проведения этой оценки существует экономический показатель – точка безубыточности или, как его еще называют break-evenpoint – BEP.

Поговорим об этом важном экономическом инструменте, необходимости его применения и методах вычисления.

Скачать две готовых модели расчета точки безубыточности в формате excel для розничной торговли и производственной деятельности. В приведенных примерах вы можете изменить исходные данные под ваши цифры и рассчитать ВЕР непосредственно вашего проекта.

Что обозначает точка безубыточности, ее значение в функционировании предприятия

Показатель определяет необходимый для покрытия затрат, объем продаж. Прибыль, являющаяся разницей между выручкой и расходами, при этом равна нулю. Т.е. точка безубыточности – это уровень продаж, при котором нет прибыли и нет убытков.

Рассчитывается она как в натуральных единицах, так и в стоимостном эквиваленте.

Этот экономический инструмент определяет количество единиц продукции, услуг или товаров, которые нужно реализовать, чтобы перекрыть затраты и выйти на нулевую прибыль, а также их стоимость.

Если уровень объема продаж не достиг рассчитанного показателя ВЕР, означает, что компания несет убытки, и напротив, его превышение объемом реализации говорит о том, что организация, перешагнув нулевой рубеж, получает прибыль.

Что показывает точка безубыточности

- По показателю BEP определяют такую важную сторону функционирования компании, как ее финансовая стабильность. К примеру, повышение значения ВЕР свидетельствует об объективных или частных проблемах в компании, приведших к большему объему продаж для достижения нулевого порога прибыли. Причинами роста показателя являются расширение и изменение структуры производства, неизменно влекущее рост товарооборота, колебания рыночных цен и др.

- Значение ВЕР позволяет компании проанализировать целесообразность инвестирования в новый проект, сопоставляя скорость самоокупаемости с необходимым объемом продаж, а его колебания – установить причины проблем в компании и своевременное их устранение, если они не глобального характера.

- Расчет точки безубыточности проекта дает возможность вычислить оптимальные изменения объемов реализации и стоимости продукта для более комфортного и гибкого ведения бизнеса. К примеру, рассчитать некритическое значение снижения суммы выручки, чтобы повысить объемы продаж, работая при этом безубыточно и создав достаточные резервы.

Основные показатели для вычислений

Расчет ВЕР базируется на информации затратных счетов производства. Здесь важно разделить их на постоянные и переменные. К постоянным относят расходы, величина которых из месяца в месяц не меняется и не реагирует на колебания объема выпуска и продаж. Это могут быть:

- амортизация станков и оборудования;

- зарплата АУП и начисленные на нее социальные отчисления;

- арендные, коммунальные и другие платежи, носящие неизменный характер.

В состав переменных затрат входят:

- расходы на приобретение сырья и материалов для процесса производства продукта;

- оплата топливных и энергетических ресурсов, задействованных в рабочем процессе;

- зарплата цеховых рабочих (с отчислениями) и др.

Постоянные затраты могут изменяться вследствие разных причин, например, снижения/повышения производственных мощностей, повышение тарифов на энергоносители, изменение арендных платежей, приобретение/выбытие оборудования, инфляция и другие факторы. Величина переменных расходов колеблется в зависимости от объема выпуска и реализации.

Формулы расчета точки безубыточности

Как уже было сказано, сделать расчет можно в натуральном и стоимостном выражении. Рассмотрим базовые данные, необходимые для вычислений в единицах. Потребуются расчетные данные:

- постоянных затрат на полный объем (Зпост);

- цены единицы продукта или товара (Цед);

- переменных расходов на единицу (Зпер/ед).

Формула ВЕР в единицах: BEPед= Зпост/( Цед- Зпер/ед) показывает объем продаж в единицах для выхода на нулевую прибыль.

Расчет значения ВЕР в денежном эквиваленте потребует использование таких данных:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер) и единицу товара (Зпер/ед).

- На первом этапе вычислений находят маржинальный доход (Дм), являющийся разницей между выручкой и переменными расходами по формуле: Дм= В — Зпер.

- Исходя из нее, вычисляют коэффициент (долю) маржинального дохода в общем объеме выручки Кдм= Дм/ В.

- С помощью коэффициента рассчитывают значение ВЕР в денежном эквиваленте: ВЕРден= Зпост / Кдм

- При прогнозировании новых направлений в бизнесе иногда невозможно просчитать маржинальный доход на весь объем продаж. В этом случае используют значения цены и переменных затрат на единицу продукта или товара, взяв за основу формулу

- Дм/ед= Ц – Зпер/ед, где Дм/ед– маржинальный доход на единицу.

- При расчете коэффициента так же применяют этот показатель, сопоставляя его величину с ценой продукта, ведь она является выручкой в реализации единицы товара:

- Кдм= Дм/ед/ Цед, и получают значение коэффициента ровно таким же, как при расчете на весь объем продаж.

- Итак, точка безубыточности в стоимостном эквиваленте вычисляется по формуле

- ВЕРден= Зпост / Кдм.

- Этот показатель еще называют порогом рентабельности, что очень верно, так как, переступая этот порог — сумму, покрывающую вложенные затраты, компания выходит на получение прибыли.

- Разберем примеры вычисления точки безубыточности для компаний разных видов деятельности.

Пример № 1: расчет точки безубыточности для предприятия розничной торговли

Рассчитаем порог рентабельности для магазина женской одежды. Ассортимент торговой точки обычно достаточно широк, поэтому здесь применяется практика расчета именно в денежном выражении.

Постоянные расходы предприятия торговли включают в себя затраты, связанные с рабочим процессом:

- оплата аренды торговых площадей, услуг связи, охраны, коммунальных и др;

- заработная плата продавцов и отчисления во внебюджетные фонды;

- расходы на рекламу.

Переменные затраты состоят из объема реализации и закупочной цены за единицу товара. Рассмотрим представленную таблицу, в которой имеются данные для расчета порога рентабельности с разбивкой на переменные и постоянные затраты, рассчитан маржинальный доход и его доля в общей выручке, а также произведены вычисления необходимого объема продаж для выхода на нулевой уровень прибыли.

По формулам после подсчета постоянных и переменных затрат рассчитаем:

- маржинальный доход Дм= В — Зпер.= 1 420 000 – 650 000 = 770 000 рублей

- коэффициент маржи Кдм= Дм/ В = 770 000 / 1 420 000 = 0,542

- точку безубыточности ВЕРден= Зпост / Кдм= 155 000 / 0,542 = 285 844 рубля.

Вывод: для покрытия вложений предстоит осуществить продажи на сумму 285 844 рубля, а реализация товаров свыше этого уровня начнет приносить прибыль.

Скачать расчет точки безубыточности в excel для розничной торговли.

Особенности и методы расчета точки безубыточности

Невысокая сложность расчетов предыдущего примера обусловлена идеальными условиями подразумевающейся обстановки, не принимающих во внимание постоянно изменяющегося рынка. Расчеты наших примеров допускают постоянство подобных ситуаций:

- компания не меняет цену изделий при повышении объема продаж;

- затраты (оба вида) не меняются. В реальности увеличение объема реализации обычно вызывает рост расходов и издержек;

- объем производства предполагает полную реализацию, что также редко встречается в процессе деятельности.

Конечно, в жизни так не бывает, но мы даем алгоритм правильного расчета, а корректировать вычисления в соответствии со сложившейся рыночной ситуацией приходится самому бизнесмену. Существуют разные методы расчета точки безубыточности:

- математический (представленный в примере №1);

- графический (более наглядный).

Оба метода весьма эффективны в расчете показателя и достаточно просты. Рассмотрим их на следующем примере.

Пример №2: расчет значения ВЕР для производственного предприятия

Специализирующиеся на выпуске продукции промышленные предприятия зачастую производят ограниченный ассортимент однородных продуктов, например, сборных деталей одного узла.

Такой метод планирования производства продукции экономит затраты и существенно облегчает расчет точки безубыточности. Для компаний, выпускающих малое количество наименований, проще рассчитывать показатель ВЕР в натуральных величинах.

Расширенный выпуск продукции предусматривает объединение по товарным группам. В представленном примере – малое предприятие, выпускающее пять наименований изделий.

- В расчете точки безубыточности участвуют расходы, сгруппированные по переменным и постоянным признакам. Вычисляем показатель ВЕР в натуральном выражении по формуле:

- BEPед= Зпост/( Цед- Зпер/ед) = 281 400 / (674,71 – 332,35) = 930,7 ед.

- Для расчета показателя в денежном эквиваленте можно использовать такую формулу:

- ВЕРден= В * Зпост/(В – Зпер) = 1 079 000 * 281 400 / (1 079 000 – 565 000) = 590 721,01 руб.

Вывод: для того, чтобы выйти на нулевой уровень прибыли, перекрыв вложенные затраты, следует реализовать 930,7 ед. продукции на сумму 590 721,01 руб. Последующие продажи уже будут рентабельными и начнут приносить прибыль.

Большей наглядностью обладает графический способ определения значения ВЕР. Для этого необходимо построить график, сгруппировав необходимые данные в таблицу.

График строится в классической системе, откладывая по оси горизонтали данные по объему производства, по вертикали — выручки. Используя табличные сведения, строят линии выручки и затрат.

Точка пересечения линии полученной (или планируемой) выручки с линией общих затрат и является точкой безубыточности.

Если опустить перпендикуляр на ось объема продаж, то можно узнать количество изделий, необходимое для реализации с целью достижения состояния отсутствия убытков и прибыли. Стоимостное выражение этой точки определяют, проведя перпендикуляр к вертикальной оси.

График наглядно подтверждает правильность математических расчетов – следует продать 930,7 ед. на сумму 580 721,01 руб., чтобы выйти на нулевые убытки.

Модель для скачивания для производственного предприятия.

Если у вас возникли уточняющие вопросы по методике расчета или какие-либо трудности с применением формул — задайте их на форуме, мы поможем во всем разобраться.

Источник: https://moneymakerfactory.ru/tool/raschet-tochki-bezubytochnosti/

Как посчитать точку безубыточности: формула расчета, на графике, в Excel

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль.

При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли.

Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

- Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

- Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении. Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

- Или же можно использовать еще одну формулу расчета порога рентабельности:

- BEP (в денежном выражении) = Постоянные затраты / КМД,

- где КМД – коэффициент маржинальной прибыли.

- При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

- МД = В — ПЗО,

- где В – это выручка,

- ПЗО – затраты переменные на объем продаж.

- или:

- МД= Ц — ПЗЕ,

- где Ц – цена,

- ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей.

Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности. Т.е. нам нужно рассчитать BEP в натуральном выражении.

Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

График

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

- Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

- Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по ССЫЛКЕ.

- График и формула расчета точки безубыточности в Excel для общего случая приведены ЗДЕСЬ.

Расчет порога рентабельности имеет важное значение для нормального функционирования предприятия. Существует несколько методик его определения, оптимальные из которых следует выбирать для каждого конкретного случая.

Видео — как рассчитать точку безубыточности в Excel:

Источник: https://delat-delo.ru/spravochnik/osnovy-ekonomiki/rentabelnost/kak-rasschitat-tochku-bezubytochnosti.html

Точка безубыточности — пример расчета, график, экономический смысл

Главная

» Операционный анализ

» Точка безубыточности

Точка безубыточности – финансовый показатель, величина которого определяет необходимый объем продаж для стабильной и работы предприятия без получения убытков и прибыли.

Экономический смысл точки безубыточности

По сути, точка безубыточности является так называемым критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки равны нулю.

Точка безубыточности является важным значением при определении финансового положения компании.

Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость компании.

Алгоритм расчета точки безубыточности

Для расчета точки безубыточности нам потребуется разделить затраты по характеру:

- Постоянные затраты – производственные затраты, не зависящие от объемов производства (объемов реализации).

- Переменные затраты – затраты, которые возрастают с каждой дополнительно произведенной (дополнительно реализованной) единицей продукции.

Рассмотрим следующие обозначения:

Выр – выручка Реал – реализация (объем, шт.) ПостЗ – постоянные затраты ПерЗ – переменные затраты Цен – цена СПерЗ – средние переменные затраты ТБ – точка безубыточности

ТБнат – точка безубыточности в натуральном выражении (единиц продукции, шт.)

Формула расчета точки безубыточности (в денежном выражении):

ТБ = Выр * ПостЗ / (Выр — ПерЗ)

Формула расчета точки безубыточности (в натуральном выражении):

ТБнат = ПостЗ / (Цен — СПерЗ)

Пример расчета точки безубыточности

Исходные данные:

- Выр = 100 000 Реал = 50 ПостЗ = 15 000

- ПерЗ = 25 000

Рассчитываемые данные:

Цен = Выр / Реал = 100 000 / 50 = 2 000 СПерЗ = ПерЗ / Реал = 25000 / 50 = 500

ТБ = Выр * ПостЗ / (Выр — ПерЗ) = 100 000* 15 000 / (100 000 – 25 000) = 20000 рублей. ТБнат = ПостЗ / (Цен — СПерЗ) = 15 000 / (2000-500) = 10 штук.

График точки безубыточности

Точка безубыточности изображена на графике на пересечении линии валовых затрат с линией выручки. В этот момент предприятие покрывает все затраты и получает нулевую прибыль.

Линии постоянных и переменных издержек изображены на графике справочно, дабы видеть, когда и как тот или иной вид издержек влияет на объем валовых издержек.

В общем смысле график отражает изменение всех ранее описаных показателей (выручки, постоянных и переменных, а также валовых затрат) в зависимости от объемов производства (процентная шкала по горизонтали).

Расчет точки безубыточности в Excel (с графиком!)

При помощи MS Excel и нашей расчетной таблицы, Вы можете быстро и наглядно рассчитать точку безубыточности и построить график точки безубыточности. От Вас потребуется ввести лишь 4 исходных значения, всё остальное таблица расчитает!

Скачать таблицу расчета точки безубыточности (с графиком) (это бесплатно!)

Версия для печати

Источник: http://finance-m.info/profitability_point.html

Формула точки безубыточности и примеры применения

Прибыль определяется как разница между доходом (TR) и расходом (TC).

Точка безубыточности измеряется как в натуральном, так и в денежном выражении.

Расчет точки безубыточности

Перед тем, как определить точку безубыточности, важно разделить затраты компании на постоянные и переменные. Эти затраты являются важнейшими компонентами расчета формулы точки безубыточности.

Постоянные затраты находятся вне зависимости от производства, ими могут быть:

- Величина амортизационных отчислений,

- Зарплата (основная и дополнительная) административно-управленческого персонала, включая отчисления,

- Платежи по аренде и др.

Переменные затраты полностью зависят от производственных объемов, ими могут быть:

- Топливо и энергия,

- Зарплата (основная и дополнительная) основных рабочих, включая отчисления,

- Основные и дополнительные материалы и др.

Формула точки безубыточности

Точка безубыточности может рассчитываться по двум формулам:

- В натуральном выражении,

- В стоимостном выражении.

При расчете формулы точки безубыточности в натуральном выражении, понадобятся следующие показатели:

- FC (постоянные затраты на объем);

- Р (цена единицы продукции);

- AVC (переменные затраты единицы продукции).

- Формула точки безубыточности в натуральном выражении выглядит так:

- BEP=FC/(Р-AVC)

- При расчете формулы точки безубыточности в денежном выражении, необходимы следующие показатели:

- FC (постоянные затраты);

- VC (переменные затраты);

- AVC (переменные затраты единицы продукции);

- TR (выручка или прибыль).

- Формула точки безубыточности в денежном выражении определяет порог рентабельности и выглядит так:

- BEP=FC/KMR

- Сначала рассчитывается коэффициент маржинального дохода, который представляет собой долю маржинального дохода в выручке.

- Маржинальный доход (MR) можно определить по следующей формуле:

- MR=TR — VC

- Цена является выручкой за единицу товара (P=TR/Q, где Q– объем товара), то второй способ расчета маржинального дохода:

- MR=P — AVC

- Коэффициент маржинального дохода мы вычислим по следующей формуле:

- КMR=MR/TR

- Если же маржинальный доход рассчитывается исходя из цены, то формула будет следующая:

- KMR=MR/P

- По итогуформулы безубыточности должна получиться критическая сумма выручки с нулевой прибылью.

Что показывает формула точки безубыточности

Показатель, определяемый с помощью формулы точки безубыточности, показывает, сколько товара необходимо продать (выполнить работ, оказать услуг) для достижения нулевого результата.

При достижении точки безубыточности доходы покроют расходы. В дальнейшем, если произойдет превышение точки безубыточности, компания начнет получать прибыль. В случае если точка безубыточности не достигнута, компания несет убытки.

Формула точки безубыточности помогает руководству компании определить ее финансовую стабильность.

Когда значение точки безубыточности увеличивается, это говорит о проблемах, которые имеют отношение к получению прибыли. Значение может меняться также по мере роста самой компании, поскольку растет товарооборот, налаживается сеть продаж, изменяются цены и др.

Значение точки безубыточности

Расчет точки безубыточности по формуле позволяет провести:

- анализ того, нужно ли вкладывать деньги в проект при учете того, что он может окупиться лишь при следующем объеме продаж;

- выявление проблем в компании, которые связаны с изменением показателя безубыточности во времени;

- расчет значений изменения объемов продаж и цен продукции (то, насколько нужно поменять объемы продаж/выпуска, когда цена на продукцию изменится);

- анализ значения снижения выручки для того, чтобы не потерпеть убытки (когда фактическая выручка превысит расчетную).

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-tochki-bezubytochnosti/